Le système fiscal d’Andorre

Le système fiscal de la principauté d’Andorre a évolué en parallèle avec l’activité et la structure économique du pays. L’assiette fiscale a été élargie afin de distribuer le poids de la charge fiscale de manière plus optimale et de passer d’un système fiscal presque entièrement indirect à une fiscalité directe homologable sur l’échiquier international.

Conformément au mandat établi par la Constitution, les compétences fiscales sont partagées entre les communes et le Gouvernement.

Au niveau communal, la loi qualifiée sur la délimitation des compétences des communes du 04 novembre 1993, établit et définit les pouvoirs des communes au sein de leurs gouvernements. La loi détermine les autorités fiscales locales par rapport aux impôts suivants:

– Impôt traditionnel « foc i lloc » (pour les résidents).

– Taxe sur la propriété immobilière.

– Impôt sur le revenu des locataires.

– Taxe sur les activités commerciales, entrepreneuriales et professionnelles.

– Impôt sur la construction.

En 2003 la Loi nº.10/2003 sur les finances municipales du 27 juin 2003 unifie les éléments essentiels de taxes communales et homogénéise la base de concepts d’imposition différents que les autorités locales développent à travers les décrets respectifs.

Au niveau de l’Etat, l’accord d’union douanière conclu entre la Principauté d’Andorre et la Communauté économique européenne modifie la structure de la fiscalité sur la consommation et fixe le début de la fiscalité indirecte générale.

La période de 1994 à 1996 est une étape importante de l’évolution du système fiscal, marquée par l’introduction de cinq nouveaux impôts:

– Taxe sur la possession de véhicules (1994).

– Taxe sur le droit d’exploitation d’une marque de commerce (1995).

– Taxe sur le registre de titulaires d’activités économiques (1995).

– Frais de justice (1995).

– Taxes sur les jeux de loto (1996).

En 2000, le pouvoir législatif a introduit l’impôt indirect sur les services (ISI) selon le modèle politique de généralisation de la fiscalité indirecte dans tous les secteurs de l’économie. Il s’agit d’une loi-cadre qui définissait la base de la fiscalité indirecte sur les services et qui, pendant deux ans et, par des lois spécifiques, devrait être développée dans tous les secteurs.

En mai 2002, l’impôt indirect sur les prestations de services bancaires et financiers (maintenant annulé) a été créé et l’impôt indirect sur les prestations de services d’assurance. La même année, il a été approuvé l’impôt sur l’authentification notariée (maintenant annulé) et l’impôt sur les transmissions patrimoniales immobilières dans le cadre de la responsabilité fiscale entre la commune et le gouvernement.

Enfin, le 3 novembre 2003 les trois lois fiscales spécifiques généralisant la fiscalité indirecte dans tous les secteurs de l’économie ont été adoptées:

– Impôt indirect sur les services commerciaux et professionnels.

– Impôt indirect sur la production intérieure.

– Impôt indirect sur les activités commerciales.

Ces trois nouveaux impôts, qui sont entrés en vigueur le 1er janvier 2006, ont été remplacés par l’impôt général indirect (IGI), qui est entré en vigueur le 1er janvier 2013.

La fiscalité directe au profit de la Principauté a été initiée en 2006 avec l’entrée en vigueur de l’impôt sur les plus-values de cession des biens immobiliers. Celui-ci représente l’impôt direct prélevé sur la montée du coût de l’immobilier qui a lieu lors du transfert, à titre onéreux ou lucratif, des biens immobiliers ainsi que lors de la constitution ou du transfert de droits sur ces biens.

Le 29 décembre 2010, les trois lois de grande importance dans le domaine de la fiscalité directe ont été adoptées. Ce sont:

– Loi 94/2010 du 29 décembre sur l’impôt sur les revenus des non-résidents fiscaux.

– Loi 18/2011 du 1er décembre modifiant la loi 94/2010 du 29 décembre sur l’impôt sur le revenu des non-résidents fiscaux.

– Loi 95/2010 du 29 décembre sur l’impôt sur les sociétés.

– Loi 17/2011 du 1er décembre modifiant la loi 95/2010 du 29 décembre sur l’impôt sur les sociétés.

– Loi 96/2010 du 29 décembre sur l’impôt sur les revenus provenant des activités économiques.

– Loi 19/2011 du 1er décembre modifiant la loi 96/2010 du 29 décembre sur l’impôt sur les revenus provenant des activités économiques.

La création de ces trois taxes répond et s’intègre parfaitement avec l’orientation économique actuelle de la Principauté d’Andorre comme un centre de services internationaux. L’ouverture à l’extérieur de l’économie andorrane, ensemble avec la modernisation du système fiscal et une répartition plus équitable de la charge fiscale, était la raison principale qui fonde cette initiative législative.

En 2013 l’impôt général indirect (IGI) est entré en application. Son introduction permet de remplacer la majorité des impôts indirects effectués sur la consommation des marchandises dans notre pays. Ainsi, le cadre de la fiscalité indirecte devient plus neutre et plus efficace pour les entreprises et les citoyens.

Finalement, le 1er janvier l’Impôt sur le revenu des personnes physiques est entré en vigueur (IRPF), qui introduit un impôt comparable à celui qui existe dans d’autres pays à travers l’UE et l’OCDE. Le nouvel impôt s’applique à tous les revenus que le contribuable peut obtenir, quelles que soient la nature et la source des revenus, y compris également les bénéfices des sociétés, antérieurement imposés de l’impôt sur les bénéfices des activités économiques.

– Loi 5/2014 du 24 avril sur l’impôt sur le revenu des personnes physiques.

– Loi 42/2014 du 11 décembre apportant modifications à la loi 5/2014 du 24 avril sur l’impôt sur le revenu des personnes physiques.

IMPÔTS

– Impôt sur les jeux de loto « Joc del bingo »

– Impôt sur les jeux de loto « Joc del quinto »

– Taxe sur le registre de titulaires d’activités économiques

– Taxe sur la possession de véhicules

– Taxes en matière d’immigration

– Taxe judiciaire

– Taxe sur le droit d’exploitation d’une marque de commerce

– Prix publics

– Taxe de demande d’emploi

– Taxe de santé des animaux et de sécurité alimentaire (2012)

FISCALITE DIRECTE

– l’impôt sur les plus-values de cession des biens immobiliers (PLV) (2006)

– impôt sur les revenus des non-résidents (IRNR) (2010)

– Impôt sur les sociétés (IS) (2010)

– Impôt sur les bénéfices des activités économiques (IAE) (2010)

– Impôt sur les revenus de l’épargne

– Impôt sur le revenu des personnes physiques (IRPF) (IAE avant le 31.12.2014)

LA FISCALITE INDIRECTE

– Impôt sur les transmissions patrimoniales immobilières (ITP) (2000)

– Impôt sur les prestations de services d’assurance (2002)

– Droits d’accises (2008)

– Impôt général indirect (IGI) (2012)

DROITS DE DOUANE

– Taxe à la consommation (1985)

– Tarif extérieur commun

IMPOT SUR LE REVENU DES PERSONNES PHYSIQUES

1. Quel est l’impôt sur le revenu?

L’impôt sur le revenu des personnes physiques est l’impôt qui porte sur les revenus des personnes physiques ayant reçu le statut de résident fiscal en Andorre. Tous les revenus imposables, quelles que soient la source, la situation de leur production et d’enregistrement du contribuable, sont assujettis à cet impôt.

C’est-à-dire le revenu imposable est tout le revenu global réalisé par le contribuable.

Le contribuable est toute personne physique mentionnée dans les cas suivants :

– Toute personne qui séjourne sur le territoire andorran plus de 183 jours au cours de l’année civile.

– Toute personne exerçant ses activités économiques ou ayant en Principauté des intérêts économiques ou des bénéfices, directs ou indirects.

Ne sont pas reconnus comme des résidents fiscaux en Andorre les travailleurs frontaliers de l’Espagne ou de la France qui se déplacent quotidiennement en Principauté et ont été embauchés par les sociétés, entreprises résidentes fiscales en Andorre.

Le revenu réalisé par les travailleurs frontaliers et saisonniers sera soumis à l’impôt sur le revenu des non-résidents, alors que ceux-ci peuvent opter pour l’application du régime spécial de ce même impôt. Ce régime spécial leur permet de payer les impôts conformément aux règles générales fixées par la Loi sur l’impôt sur le revenu.

2. Quels types de revenus sont assujettis à l’impôt sur le revenu des personnes physiques?

Les revenus imposables sont qualifiés et quantifiés en fonction de leur origine et la nature.

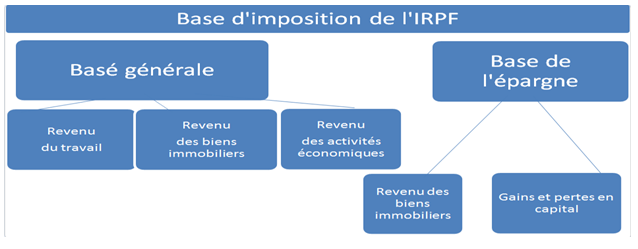

2.1 REVENUS DU TRAVAIL

Toutes les rémunérations résultant des relations du travail (ex: salaires et traitements).

2.2 REVENUS PROVENANT DES BIENS IMMOBILIERS

Les revenus provenant de l’exploitation des biens immobiliers ou des droits sur ces biens (ex: biens locatifs).

2.3 REVENUS PROVENANT DES ACTIVITÉS ÉCONOMIQUES (invariable)

Les mêmes revenus qui, avant 2014, ont été assujettis à l’impôt sur les bénéfices des activités économiques. (ex: activités commerciales, professionnelles et d’administration).

2.4 REVENUS PROVENANT DES BIENS MOBILIERS

Les revenus provenant de l’actif, des biens ou des droits qui ne sont pas considérés comme des biens immobiliers (ex: les intérêts et les revenus de l’assurance).

2.5 GAINS ET PERTES DE CAPITAL

Les revenus provenant du changement de la composition des actifs.

Les acquisitions à titre gratuit (héritage, don) n’entrent pas dans le champ d’application de l’impôt sur le revenu des personnes physiques, il est de même pour les revenus provenant de la cession de biens immobiliers imposable de l’impôt les plus-values de cession des biens immobiliers obtenus en Andorre (invariable).

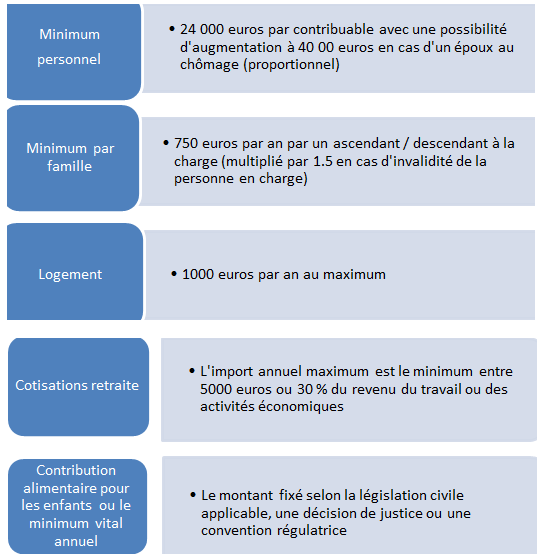

3. Quels éléments déterminent l’imposition ?

Il existe les réductions suivantes de la base d’imposition :

3.1 DE LA BASE GENERALE

3.2 DE LA BASE DE L’EPARGNE

Minimum par individuel – 3 000€ par contribuable

En outre, il y a certaines déductions et bonifications qui réduisent l’imposition effective des déductions pour éliminer la double imposition, interne et internationale, et, dans le cas des activités économiques, des déductions pour les nouveaux investissements et création d’emplois.

4. Quel est le taux d’imposition applicable?

Le taux de l’IRPF est de 10 %. Toutefois, le taux de 5 % s’appplique aux revenus compris entre 24 000 et 40 000 euros, une part de l’impôt est appliquée à travers une bonification maximale de 800 euros pour certains revenus.

5. Période de règlement

Le contribuable doit déposer une déclaration d’impôt entre le 1er avril et le 30 septembre de l’exercice suivant l’exercice qui fait l’objet de la déclaration.

Les personnes physiques, qui obtiennent seulement le revenu du travail ou les revenus issus des gains en capital qui ont été soumis à l’imposition ou ne sont pas imposables, ne sont pas obligées de déposer la déclaration d’impôts.

6. Retenues et déductions

Les payeurs de revenus du travail et revenus de placement sont tenus de pratiquer les retenues respectives et de les transférer au ministère en charge des finances.

6.1 LE REVENU DU TRAVAIL

Le Département de la fiscalité et des frontières détermine le pourcentage de rétention correspondant aux revenus du travail. Ce pourcentage est calculé en tenant compte des réductions et des indemnités auxquelles le contribuable a droit. Pour cette raison, à la fois le payeur des revenus et le contribuable sont tenus de communiquer les données relevants à cet égard.

(Les retenues ne sont pas prévues pour un bénéfice net de moins de 24 000 euros)

6.2 LES REVENUS DE GAINS EN CAPITAL

– En règle générale, un pourcentage de rétention fixe de 10% s’applique,.

– Il y a une possibilité de demander l’application de la réduction en cas du revenu de placement, en identifiant le compte auquel la réduction sera appliquée (COMPTE POUR FRANCHISE).

7. Régularisation des déductions du revenu du travail

Une fois par an, avant le 31 mars de l’exercice suivant, le département de la fiscalité et des frontières régularise les retenues à l’égard des revenus du travail et détermine le montant de l’impôt.

8. Pratiques de rétention sur les revenus du travail en 2015

A partir du 1er janvier 2015, les employeurs et autres payeurs de revenus du travail sont tenus de pratiquer la rétention appropriée au profit du ministère en charge des finances, à travers la CASS (Caixa Andorrana de Seguretat Social).

Modalités de calcul initiales de la retenue sur les revenus du travail.

Pour l’année 2015, le payeur des revenus applique le taux de retenue selon la matrice approuvée par le Règlement de l’IRPF.

PROPORTIONS DU REVENU

| PROPORTIONS DU REVENU | ||

| Revenu en 2014 | % Retenue | |

| de 0,00 € à 27.000,00 € | 0,0 % | |

| de 27.000,01 € à 30.000,00 € | 0,5 % | |

| de 30.000,01 € à 40.000,00 € | 1,0 % | |

| de 40.000,01 € à 50.000,00 € | 2,0 % | |

| de 50.000,01 € à 60.000,00 € | 3,0 % | |

| de 60.000,01 € à 70.000,00 € | 4,0 % | |

| de 70.000,01 € à 80.000,00 € | 4,5 % | |

| de 80.000,01 € à 90.000,00 € | 5,0 % | |

| de 90.000,01 € à 100.000,00 € | 5,5 % | |

| de 100.000,01 € à 120.000,00 € | 6,0 % | |

| de 120.000,01 € à 150.000,00 € | 6,5 % | |

| de 150.000,01 € et plus | 7,0 % | |

Le taux de rétention est déterminé en fonction du niveau des revenus obtenus par le contribuable au cours de l’année 2014.

Au cours de 2015, les contribuables ont la possibilité de demander la régularisation du taux de rétention initial. Pour être admissible à cette régularisation, les contribuables sont tenus de communiquer, ensemble avec les données personnelles, les données sur le revenu à recevoir au cours de 2015.

Le contribuable n’est pas obligé de communiquer ses données personnelles et économiques, dans les cas où son revenu net est inférieur à € 24 000.

L’impôt sur le revenu provenant des activités économiques

Avec l’entrée en vigueur de la loi sur l’impôt sur les sociétés et de la loi sur l’impôt sur le revenu des activités économiques, les contribuables sont obligés d’exécuter le premier paiement en septembre 2012 (paiement au compte).

L’impôt sur les sociétés (IS) est l’impôt appliqué aux bénéfices réalisés par les sociétés, et l’impôt sur le revenu des activités économiques (IAE) est l’impôt appliqué aux bénéfices issus des activités économiques réalisées par des particuliers (musiciens, agriculteurs, médecins, avocats, mécaniciens, commerçants, etc.).

Qui est soumis à l’IAE?

Sont soumises à l’impôt sur le revenu des activités économiques (IAE) les personnes qui possèdent une entreprise ou résident en Andorre plus de 183 jours par an et y effectuent une activité économique.

Modalités de paiement de l’impôt

L’impôt frappe à 5 % les revenus des activités économiques gagnés en 2012. Ce paiement est divisé en deux parties de la manière suivante :

– En septembre 2012, un acompte (paiement anticipé) calculé au taux de 2,5% des bénéfices des activités économiques gagnés en 2011.

– En juillet 2013, se fait la liquidation définitive de l’impôt (paiement définitif) à raison de 5 % des bénéfices des activités économiques gagnés en 2012, déduction faite du montant payé antérieurement en septembre 2012.

Liquidation juillet 2013 = 5% des bénéfices des activités économiques gagnés en 2012 – le montant payé en acompte en septembre 2012.

Exemple pratique

Le cas suivant est donné en tant qu’exemple. Pour plus d’informations, veuillez consulter la loi sur le revenu des activités économiques (IAE).

Sonia possède un restaurant au Val d’Incles. Ce restaurant a réalisé un bénéfice de 65 940€ en 2011 (bénéfice comptable).

En septembre 2012, elle effectue un paiement anticipé au taux de 2,5% des bénéfices gagnés en 2011 (premier paiement).

65 940€ x 2,5% = 1,648,50€

En 2012, le restaurant de Sonia a réalisé un bénéfice de 76 368€. Le calcul du montant pour le montant du deuxième versement se fait de la manière suivante :

Deuxième Paiement = [bénéficie de 2012 – 40 000 € (montant fixe à déduire de l’IAE)] x 5%.

76 368€ – 40 000 € = 36 368€

36 368€ x 5% = 1 818,40€

Le règlement final = 5% des bénéfices des sociétés en 2012 – montant payé en acompte en septembre 2012.

Le règlement final = 1 818,40€ – 1 648,50 € = 169,90€

Le résultat est reçu par la soustraction du premier paiement effectué par Sonia en septembre. Id est, le montant de l’IAE que Sonia avait à payer est 1 818,40€, mais comme elle avait déjà payé 1 648,50€ en septembre, il lui ne restait à payer que 169,90€.

Sonia a payé:1 648,50€ en septembre 2012 et 169,90€ en juillet 2013.

L’impôt sur les sociétés

Avec l’entrée en vigueur de la loi sur l’impôt sur les sociétés et de la loi sur l’impôt sur le revenu des activités économiques, les contribuables sont obligés d’exécuter le premier paiement en septembre 2012 (paiement au compte).

L’impôt sur les sociétés (IS) est l’impôt appliquée aux bénéfices réalisés par les sociétés et l’impôt sur le revenu des activités économiques (IAE) est l’impôt appliqué aux bénéfices issus des activités économiques réalisées par des particuliers (musiciens, agriculteurs, médecins, avocats, mécaniciens, commerçants, etc.).

Qui est soumis à l’IS?

Cet impôt s’applique aux bénéfices réalisés par les sociétés.

Comment et quand payer?

L’impôt frappe à 5 % les revenus des activités économiques gagnés en 2012. Ce paiement est divisé en deux parties de la manière suivante :

– En septembre 2012, un acompte (paiement anticipé) calculé au taux de 2,5% des bénéfices des activités économiques gagnés en 2011.

– En juillet 2013, se fait la liquidation définitive de l’impôt (paiement définitif) à raison de 5 % des bénéfices des activités économiques gagnés en 2012, déduction faite du montant payé antérieurement en septembre 2012.

Liquidation juillet 2013 = 5% des bénéfices des activités économiques gagnés en 2012 – le montant payé en acompte en septembre 2012.

Exemple pratique

Le cas suivant est donné en tant qu’exemple. Pour plus d’informations, veuillez consulter la loi sur le revenu des activités économiques (IAE).

Tech & Associates SA, prestataire de services Internet, est basée à Sant Julia. Son bénéfice en 2011 est de 265 315€ (bénéfice comptable).

En septembre 2012 elle effectue un paiement anticipé au taux de 2,5% du revenu déclaré en 2011 (premier paiement).

265 315€ x 2,5% du profit (2011) = 6 632,88€

En 2012, Tech & Asociados SA a obtenu des bénéfices à hauteur de 292 678€.

Pour le calcul du montant du règlement final (deuxième paiement) en 2013, il faut calculer 5% des bénéfices de 2012: 292 678€ x 5 % (bénéfices 2012) = 14 633,90€.

Autrement dit, le montant de l’IS correspondant à l’exercice 2012 que la société doit payer est de 14 633,90 €, mais comme elle a déjà effectué le premier versement (avance) en septembre 2012, le montant de la liquidation définitive de l’impôt représente la différence du bénéfice 2012 et le premier versement de l’IS en 2012 :

Liquidation défintive = 14 633,90€ (5 % des bénéfices 2012) – 6 632,88€ (paiement en avance) = 8 001,03€

Donc, la société a fait un paiement de 6 632,88€ en septembre 2012 et le deuxième paiement de 8 001,03€ en juillet 2013.

IMPOT GENERAL INDIRECT

Les opérations de livraison, fourniture, import des biens et des services en Andorre réalisées par les entrepreneurs ou les professionnels, à titre onéreux, de façon régulière ou occasionnelle, pour des raisons économiques, le développement de leur activités économiques, et pour les importations.

Définition des notions

– Activités économiques :

Ce sont les activités qui incluent la planification et l’affectation des ressources de production matérielles et humaines pour la production ou la distribution des produits ou la prestation de services. Les activités de location et de leasing sont aussi considérées comme des activités économiques.

– Entrepreneur et professionnel

Les personnes physiques ou morales qui développent les activités économiques ne sont pas considérées comme les entrepreneurs soumis à l’IGI (sauf les cas où ils expriment explicitement la volonté de se soumettre à cet impôt) :

— Lorsque leur chiffre d’affaires annuel réalisé suite à la livraison des biens ou la prestation des services n’excède pas 40 000 euros.

— Lorsque le chiffre d’affaires annuel réalisé suite à des activités agricoles et d’élevage n’excède pas 150 000 euros.

L’IGI substitue :

– Impôt indirect sur les marchandises (IMI)

– taxes sur les consommations d’électricité et les factures de téléphone

– Impôt sur l’authentification notariée

– L’impôt indirect sur les services bancaires et financiers (ISI bancaire et financier)

– L’impôt indirect sur les services des entreprises et des professions libérales (ISI)

– Impôt indirect sur la production intérieure (IPI)

– Impôt sur les activités commerciales (IAC)

L’IGI ne substitue pas :

– L’impôt indirect sur les prestations de services d’assurance.

Barème d’imposition

| Taux général : 4.5 % | |

| Taux de 0 % | est appliqué à : Soins de santé ou d’hospitalisation fournis par les entités publiques.

· Prestation d’assistance aux individus remboursable par la CASS. · Prestation d’aide sociale par professionnels, en partenariat avec la CASS. · Services d’éducation, d’enseignement, de garderie … · Cours donnés aux particuliers (programme scolaire ou études supérieures). · Services liés au sport ou à l’éducation physique fournis par des organismes publics ou à but non lucratif. · Services à la culture fournis par des organismes publics ou à but non lucratif. · Transport et ambulance. · Contrats de location de logement. · Médicaments remboursables par la CASS. · Transmission de logement est exonérée de l’impôt sur les transmissions patrimoniales immobilières pour raison de l’acquisition du logement pour la première fois. · Apposition de timbres aux prix légaux qui ne dépassent pas leur valeur nominale. Or d’investissement. |

| Taux réduit : 1 % | Est appliqué à : Produits alimentaires pour la consommation humaine (hors boissons alcoolisées) ou animale, animaux vivants, graines, plantes.

· Eau propre à la consommation humaine ou animale ou pour l’irrigation. · Livres, journaux et magazines qui ne contiennent pas, uniquement ou principalement, que de la publicité. |

| Taux spécial : 2.5 % | Est appliqué à : Téléphérique et sa commercialisation.

· Transport de voyageurs et sa commercialisation. · Vente des billets permettant l’accès aux expositions aux parcs thématiques zoologiques et centres thermo-ludiques. · Services mentionnées ci-dessus sauf si dans les cas où ces services sont fournis par les autorités et les organismes publiques ou des organismes et des institutions sociaux culturels à but non lucratif : bibliothèques, archives et centres de documentation, visites à des foires commerciales, musées, galeries, salons d’art, sites culturels et historiques, jardins botaniques, zoos et parcs naturels et autres zones protégées similaires, interprétations théâtrales, musicales, chorégraphiques, cinématographiques, expositions et autres événements éducatifs, culturels ou sociaux. · Objets d’art, collections, objet de l’antiquité |

| Taux majoré : 9.5 % | Appliqué à : Services bancaires et financiers |

• Prestation d’assistance aux individus remboursable par la CASS : Soins de santé ou d’hospitalisation fournis par les entités publiques.

• Prestation d’aide sociale par professionnels, en partenariat avec la CASS.

• Services d’éducation, d’enseignement, de garderie …

• Cours donnés aux particuliers (programme scolaire ou études supérieures).

• Services liés au sport ou à l’éducation physique fournis par des organismes publics ou à but non lucratif.

• Services à la culture fournis par des organismes publics ou à but non lucratif.

• Transport et ambulance.

• Contrats de location de logement.

• Médicaments remboursables par la CASS.

• Transmission de logement est exonérée de l’impôt sur les transmissions patrimoniales immobilières pour raison de l’acquisition du logement pour la première fois.

• Apposition de timbres aux prix légaux qui ne dépassent pas leur valeur nominale.

Or d’investissement.Taux réduit : 1 % est appliqué à :

• Produits alimentaires pour la consommation humaine (hors boissons alcoolisées) ou animale, animaux vivants, graines, plantes.

• Eau propre à la consommation humaine ou animale ou pour l’irrigation.

• Livres, journaux et magazines qui ne contiennent pas, uniquement ou principalement, que de la publicité. Taux spécial : 2.5 % est appliqué à :

•Téléphérique et sa commercialisation.

• Transport de voyageurs et sa commercialisation.

• Vente des billets permettant l’accès aux expositions aux parcs thématiques zoologiques et centres thermo-ludiques.

• Services mentionnées ci-dessus sauf si dans les cas où ces services sont fournis par les autorités et les organismes publiques ou des organismes et des institutions sociaux culturels à but non lucratif : bibliothèques, archives et centres de documentation, visites à des foires commerciales, musées, galeries, salons d’art, sites culturels et historiques, jardins botaniques, zoos et parcs naturels et autres zones protégées similaires, interprétations théâtrales, musicales, chorégraphiques, cinématographiques, expositions et autres événements éducatifs, culturels ou sociaux.

• Objets d’art, collections, objet de l’antiquité

Taux majoré : 9.5 % appliqué à :

Services bancaires et financiers

Transfert de l’impôt.

Les contribuables transmettent complètement la charge fiscale sur les usagers qui effectuent telle ou telle opération chargée de l’impôt, après quoi ces derniers assujettis à cet impôt jusqu’à ce que ce transfert soit conforme aux dispositions légales.

Le transfert de la taxe est effectué à travers une facture ou un document de substitution, et le taux transféré est versé séparément de la base d’imposition, même en cas de prix fixés par voie administrative, en indiquant le taux d’imposition.

En cas d’importation des biens, le transfert de l’impôt se fait à travers un document relatif délivré par la douane.

Qui est assujetti à l’IGI?

L’IGI est payé par le consommateur final des biens et services.

Qui effectue la liquidation de l’impôt et comment est-il calculé?

L’IGI est supporté par l’entrepreneur ou le professionnel lorsqu’ils acquièrent les biens et font le transfert de cet impôt à la vente des biens ou la prestation des services. Il est nécessaire de régulièrement présenter une déclaration à l’administration fiscale, sur laquelle l’IGI supporté est déduit de l’IGI transféré. Le résultat obtenu est le taux de l’IGI à régler par le consommateur final ou qui sera remboursé par l’administration fiscale.

Le paiement de l’impôt.

Les contribuables sont tenus de déposer périodiquement cette déclaration en fonction du revenu annuel de toutes les activités économiques réalisées au cours de l’exercice précédent:

< 250 000 euros – dépôt semestriel : en janvier et juillet.

< 3 600 000 euros – dépôt trimestriel : en avril, juillet, octobre et janvier.

Dans les autres cas le dépôt se fait mensuellement.

En cas d’importation de biens, la liquidation de l’IGI se fait comme cela est prévu par la législation douanière.

Régime spécial simplifié.

Le régime spécial simplifié s’applique selon le souhait des entrepreneurs et les professionnels lorsque le chiffre d’affaire pour les produits et services annuel n’excède pas le montant de 100 000 euros. Une fois que l’entrepreneur a opté pour ce régime, il devrait être maintenu pour une période minimale de trois ans. Le montant du règlement est déterminé comme la différence entre la somme des taux transférés sur la période de liquidation et les pourcentages estimés appliqués au montant du revenu annuel selon le type d’activité économique.

Le pourcentage des dépenses sont comme suit:

Dans le secteur commercial, le taux supporté représente 3% du montant du revenu. Dans les autres secteurs, d’autres activités, le taux supporté représente 1,5% du montant du revenu.

Dans la déclaration périodique de l’IGI, on fait la déduction de l’IGI transféré de l’IGI supporté et son résultat représente le montant à régler ou à rembourser.

Impôt sur le revenu des non-résidents fiscaux en Andorre

Quel est l’impôt sur le revenu de l’impôt des non-résidents?

L’impôt sur le revenu des non-résidents est un impôt qui s’applique aux personnes ou aux entreprises qui obtiennent des revenus dans la Principauté d’Andorre et qui ne résident pas en Andorre.

Qui est soumis à l’impôt sur le revenu des non-résidents fiscaux?

Les entreprises et les personnes qui ne résident pas en Principauté et qui obtiennent les revenus sur le territoire andorran suite à la prestation des services sur le territoire andorran ou la mise en location d’appartements en Principauté, etc., sont soumises à l’impôt sur le revenu des non-résidents fiscaux (l’IRNR).

Les principaux revenus soumis à l’IRNR sont :

Si les services indiqués sont fournis en Andorre

– Service de réparation

– Services d’entretien

Autres travaux professionnels sur les biens mobiliers ou immobiliers.

Si les services indiqués sont consommés en Andorre:

– Enseignement, formation permanente, projets, assistance technique, soutien à la gestion

– Conférences

– Interprétations théâtrales, musicales, etc.

Autres:

– Opérations de réassurance

– Location des biens immobiliers dont les propriétaires sont les non-résidents

– Depuis 2015, les salaires des employés affiliés à la CASS. En ce qui concerne le régime spécial pour les travailleurs frontaliers et saisonniers, veuillez consulter

Revenus auxquels l’IRNR ne s’applique pas:

– Dividendes

– Intérêts et autres revenus de placements

– Vente internationale de marchandises

Modalités de paiement de l’IRNR.

Le montant de l’impôt à payer représente, en règle générale, le taux de 10% du montant de la facture payée. S’il s’agit des revenus payés dans le respect des contributions, le taux de l’impôt est 10% du montant de la facture payée et 1,5% pour la réassurance. Dans les cas des locations immobilières, la réduction de 20% s’applique sur le montant reçu.

A présent, les entreprises andorranes qui versent les revenus à des entreprises ou des particuliers qui ne résident pas en Andorre, en relation avec les services fournis, ont à respecter les obligations suivantes :

– Retenir le taux de l’IRNR correspondant au montant figurant sur la facture pour le paiement de l’impôt qui doit être versé ;

– Délivrer au contribuable un certificat attestant la rétention effectuée (sur demande du contribuable ou si son compte ne prévoit pas la rétention) ;

– Présenter au ministère en charge des finances une déclaration de revenus et de la retenue à titre d’impôt pendant les mois d’avril, juillet, octobre ou janvier, immédiatement après la rétention.

Les personnes et les entreprises qui ont des revenus en Andorre peuvent présenter une déclaration-rapport de façon individuelle.

La loi prévoit également que le contribuable nomme un représentant fiscal lorsqu’il obtient le revenu d’un individu ou d’un établissement stable.

Exemple pratique

Je suis un homme d’affaires qui a contracté les services d’un conseiller non-résident pour un montant de 10 000 euros pour restructurer mon entreprise.

Dois-je payer l’IRNR? Et combien?

1. Je dois pratiquer une rétention sur la facture et payer au conseiller le montant après rétention.

Base d’imposition = 10 000€

Rétention de l’IRNR = 10% x 10 000€ = 1 000€

Net à payer : 9 000€

2. Je suis tenu de déclarer les rétentions et les verser à l’administration.

Montant de l’IRNR à verser = 1 000€

Bien que le contribuable soit obligé de soumettre la déclaration de revenus, le conseiller n’a pas à le faire.

Autre impôts en Andorre

ISI assurance – Impôt sur les prestations de services d’assurance

Fait générateur : prestation des services d’assurance ayant pour objet la couverture des risques de toutes sortes.

Restent hors champ d’application de cette loi:

a) Le système de la sécurité sociale

b) des produits de capitalisation tels que les fonds de retraite, les régimes de retraite ou d’autres produits de même nature.

Ceux qui doivent payer cet impôt sont : les sociétés d’assurance qui réalisent les opérations chargées de cet impôt.

Base d’imposition : montant global des primes d’assurance ou de la part que doit satisfaire celui qui achète l’assurance.

Taux de l’impôt : 4%

Exemptions :

a) opérations de réassurance

b) les opérations d’assurance liées au transport international de marchandises

c) les opérations d’assurance qui ont pour objet de couvrir exclusivement les services complémentaires aux affiliés de la CASS, dans la limite de ses obligations tarifaires, et lorsque le droit à services est conditionné par le droit au remboursement par le CASS

ITP – Impôt sur les transmissions patrimoniales immobilières

Fait générateur : La transmission de biens immobiliers de tous types ainsi que la constitution et la cession des droits réels sur les biens immobiliers.

Les payeurs de cet impôt sont : les acheteurs de biens ou droits sur l’objet de la transmission, ou les personnes au profit desquelles le droit réel est constitué ou cessé.

Base d’imposition : la valeur réelle des biens transférés ou du droit constitué ou transféré.

Taux de l’impôt : 4% (2,5% au gouvernement et 1,5% à la commune)

Exemptions:

Transmissions faites par : Le Conseil général, le gouvernement, les communes, organismes publics, les princes et l’Eglise.

– Entre époux en cas de divorce. Constitution ou cession de droits réels de garantie. Entre époux ou au sein d’union stable des conjoints.

– Transfert des actions et / ou des parts sociales entre époux ou au sein d’union stable entre les conjoints ou les personnes physiques qui ont un degré de parenté jusqu’au troisième degré.

– Apport en biens immobiliers ou droits réels au capital social dont tous les actionnaires ont entre eux un lien de parenté jusqu’au troisième degré.

– Transmission des biens immobiliers entre sociétés dont tous les membres ont entre eux un lien de parenté jusqu’au troisième degré.

– Apport en biens immobiliers ou droits réels sur ces biens aux sociétés du même groupe des sociétés.

– Transfert des biens immobiliers et constitution de droits réels ou cession lucrative réalisés en faveur des organisations à but non lucratif ou en faveur des associations.

– Transmission réalisée par les administrations pour la répartition des terrains qu’ils détiennent et qui restent dans la même unité définie par les plans d’urbanisme.

– Transmissions, à titre onéreux ou lucratif, des biens immobiliers en faveur des personnes physiques.

Plus-values

Fait générateur : Les plus-values qui se manifestent lors du transfert des biens immobiliers de tous types, à titre onéreux ou lucratif, ainsi que la constitution ou la cession de droits réels sur les biens immobiliers.

Les payeurs de cet impôt sont : les personnes physiques ou morales qui cèdent les biens immobiliers ou les droits réels sur ces biens.

Base d’imposition : se compose de la différence positive entre la valeur réelle des biens cédés ou les droits sur ces biens et le coût d’acquisition.

Taux de l’impôt : de 1% à 15%

Exemptions :

– Le Conseil Général, le gouvernement, les communes, les organismes parapublics, les princes et l’Eglise.

– Donations entre époux en cas de divorce et liquidation du régime économique matrimonial.

– Donations entre époux ou conjoints d’une union stable ou personnes physiques qui ont un degré de parenté jusqu’au troisième degré.

– Donations d’actions et / ou des parts sociales entre époux conjoints d’une union stable ou personnes physiques qui ont un degré de parenté jusqu’au troisième degré.

– Apports en biens immobiliers ou droits réels sur ces biens par les personnes physiques aux sociétés.

– Donations entre les sociétés.

– Apports en biens immobiliers ou droits réels entre les sociétés appartenant au même groupe.

– Transmission réalisée par les administrations pour la répartition des terrains qu’ils détiennent et qui restent dans la même unité définie par les plans d’urbanisme.

– Transfert, à titre onéreux, des biens immobiliers, qui constituent la résidence permanente du contribuable, réalisé par les personnes physiques.

Bonification : Les non-résidents sont soumis au taux de 5 % des plus-values.

Taxes spéciales

Qu’est-ce que c’est que la taxe spéciale?

La taxe spéciale est une taxe applicable à certains produits : l’alcool, le tabac et les hydrocarbures. Ces taxes sont applicables à l’importation et à la fabrication (marché intérieur) de ces produits.

Qui est soumis à la taxe spéciale ?

Les personnes qui importent ou produisent de l’alcool, du tabac ou des hydrocarbures.

Modalités de paiement de la taxe

La règle générale prévoit que le paiement doit être effectué au moment de l’entrée de ces produits en Principauté ou lorsque ces produits sont fabriqués pour la consommation sur le marché intérieur.

Cependant, la législation permet d’autres types d’exécution de l’obligation fiscale.

Le montant à payer dépend du produit.

La loi établit des taux d’imposition différents :

Tabac:

2 taux: 1 € / kilo

(ex. : les feuilles de tabac)

0,02 € /un. (ex. : paquet de cigarettes)

Boissons alcoolisées :

3 taux: 0,0136 € /l (ex.: la bière)

0,0312 € / l (ex.: le vin)

25 € / hectolitre d’alcool pur (ex. : vermouth, whisky, brandy, vodka)

Hydrocarbures :

6 taux: 0,5 € / l (ex. : l’essence)

0,439984 €/ l (essence sans plomb ‹ 98)

0,476214 € / l (essence sans plomb 98)

0,285285 € / l (diesel)

0,065426 €/ l (diesel coloré)

Impôt sur les revenus de l’épargne

Fait générateur : Les revenus de l’épargne sous forme de paiements d’intérêts gagnés en Andorre en faveur des bénéficiaires effectifs, les personnes physiques identifiées comme résidents d’un Etat membre de la Communauté européenne.

Payeurs de l’impôt : Pour les fins du présent Accord, le terme «bénéficiaire effectif» désigne toute personne physique qui reçoit un paiement d’intérêts ou toute personne physique à laquelle revient le paiement d’intérêts, sauf les preuves fournies qu’un tel paiement n’a pas été réalisé ou ces revenus ont été reconnus comme leur propre revenu.

Base d’imposition : Le revenu gagné par les bénéficiaires effectifs non-résidents

Taux de l’impôt : 35%

Exemptions : La Principauté d’Andorre établit la procédure permettant aux bénéficiaires effectifs d’éviter l’imposition, lorsque le bénéficiaire effectif présente à son agent payeur un certificat émis en son nom par l’autorité compétente de son État de résidence.

Législation

Lois fondamentales du système fiscal

– Loi fondamentale sur le système fiscal du 19/12/96

– Loi 21/2014 du 16 octobre, base du système fiscal

– Décret du 02. 2015 approuvant le Règlement d’application des impôts

– Décret du 11.02.2015 sur l’approbation du Règlement de fonctionnement interne, du régime d’incompatibilité et de confidentialité du Comité techniques des impôts.

Impôt général indirect

– Loi 29/2012 du 18 octobre, modifiant la loi 11/2012 du 21 juin sur l’impôt général indirect.

– Modifications du 11. 2012 aux annexes publiées au Décret qui établit la réglementation sur l’impôt indirect général.

– Loi 11/2012 du 21 juin, sur l’impôt général

– Loi 3/2014 du 23 janvier sur le budget d’Etat pour l’exercice 2014 (Douzième disposition complémentaire).

– Loi 11/2013 du 23 mai modifiant la loi 11/2012 du 21 juin sur l’impôt général

– Loi 10/2014 du 3 Juin modifiant la loi 11/2012 du 21 juin sur l’impôt général indirect, modifiée par la loi 29/2012 du 18 octobre et par la loi 11/2013 du 23 mai.

– Décret du 26/06/2013 modifiant le règlement sur l’impôt général

– Décret du 27/11/2013 modifiant le règlement sur l’impôt général

– Décret du 02/07/2014 approuvant le règlement sur l’impôt général

– Décret du 23/7/2014 sur la publication du texte intégral de la loi 11/2012 du 21 Juin sur l’impôt général

Impôt sur les sociétés

– Décret du 13.6.2012, approuvant le règlement sur l’impôt sur les sociétés et l’impôt sur les activités économiques.

– Loi 95/2010 du 29 décembre sur l’impôt sur les sociétés.

– Loi 17/2011 du 1er décembre apportant modifications à la loi 95/2010 du 29 décembre sur l’impôt sur les sociétés.

– Le texte intégral à titre d’information de la loi sur l’impôt sur les sociétés.

– Impôt sur les activités économiques

– Décret du 13.6.2012, approuvant le règlement sur l’impôt sur les sociétés et l’impôt sur le revenu des activités économiques.

– Loi 96/2010 du 29 décembre sur l’impôt sur le revenu des activités économiques.

– Loi 19/2011 du 1er décembre modifiant la loi 96/2010 du 29 décembre sur l’impôt sur le revenu des activités économiques.

– Le texte intégral à titre d’information de la loi sur l’impôt sur les sociétés.

Impôt sur les income des non-résidents

– Loi 94/2010 du 29 décembre sur l’impôt sur le revenu des non-résidents fiscaux.

– Loi 18/2011 du 1er décembre sur les amendements à la loi 94/2010 du 29 décembre de l’impôt sur le revenu des non-résidents fiscaux.

– Arrêté du 25.01.2012 ordonnant la publication des formulaires fixés par le Règlement de l’impôt sur le revenu des non-résidents fiscaux.

– Décret du 06.12.2013 modifiant les règlements de l’impôt sur le revenu sur des non-résidents fiscaux.

Impôt sur le revenu des personnes physiques

– Loi 5/2014 du 24 avril sur l’impôt sur le revenu des personnes physiques.

– Loi 42/2014 du 11 décembre apportant modifications à la loi 5/2014 du 24 avril sur l’impôt sur le revenu des personnes physiques.

– Décret du 23/07/2014 approuvant le règlement de la loi 5/2014 du 24 avril sur l’impôt sur le revenu des personnes physiques et modifiant le Règlement de l’impôt sur le revenu des non-résidents fiscaux.

Pour voir la description des systèmes fiscaux impôts des entreprises de l’Andorre, des pays de l’Union européenne, de Saint-Marin, de Monaco et du Lichtenstein suivez ce lien.

La description des systèmes d’imposition de l’Andorre et de l’Espagne est disponible dans la rubrique « Comparaison des systèmes fiscaux de l’Andorre et de l’Espagne ».

Vous trouverez la description détaillée des systèmes d’imposition de l’Andorre et de la France dans l’article « Comparaison des systèmes fiscaux de l’Andorre et de la France ».

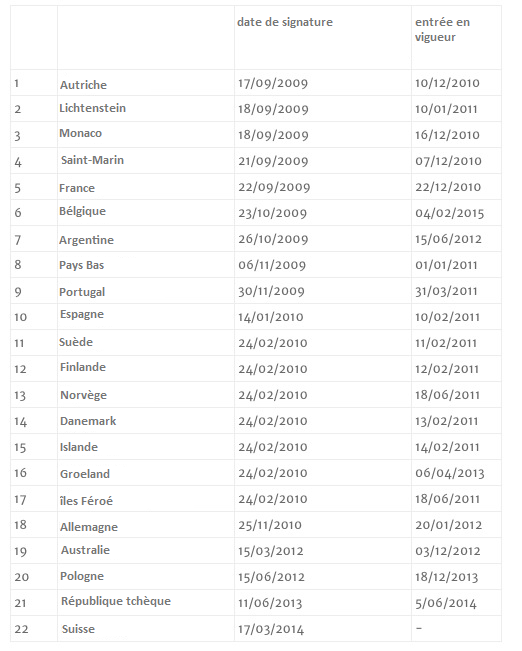

Au début de l’année 2015 l’Andorre a des accords sur l’échange des informations fiscales (22):

les impots en europe, comparatif impots europe, impots societe europe, imposition en europe, taux imposition europe